Die Inflations-

prämie in Deutschland

Die Inflationsausgleichsprämie (IAP) stellt eine signifikante Maßnahme der deutschen Regierung dar, um Arbeitnehmer während wirtschaftlich herausfordernder Zeiten zu unterstützen. Eingeführt im Oktober 2022, ermöglicht diese Regelung Arbeitgebern, ihren Angestellten steuer- und abgabenfreie Zusatzzahlungen zu leisten, die dazu beitragen sollen, die Inflationseffekte abzumildern.

Was ist die Inflationsausgleichsprämie?

Die Inflationsausgleichsprämie ist eine finanzielle Unterstützung, die es Unternehmen ermöglicht, ihren Mitarbeitern bis zu 3.000 Euro zusätzlich zum regulären Gehalt zu zahlen. Der Schlüsselaspekt dieser Prämie ist, dass sie steuer- und abgabenfrei ist, solange sie über das übliche Gehalt hinausgeht und keine vorherigen Zahlungen ersetzt oder damit verrechnet werden.

Zahlungszeitraum der Inflationsausgleichsprämie

Ein wichtiger Zeitrahmen für Arbeitgeber und Arbeitnehmer ist die Gültigkeitsdauer dieser Regelung: Vom 26. Oktober 2022 bis zum 31. Dezember 2024 können Unternehmen die Chance nutzen, diese Zusatzzahlungen zu leisten. Dieses Zeitfenster bietet eine temporäre, aber wirksame Möglichkeit, den finanziellen Druck, der durch steigende Lebenshaltungskosten entsteht, zu lindern.

Berechtigte Empfänger der Inflationsausgleichsprämie (IAP) in Deutschland

Die Inflationsausgleichsprämie (IAP) ist eine wichtige finanzielle Unterstützung, die darauf abzielt, eine breite Palette von Arbeitnehmern in Deutschland während der wirtschaftlichen Herausforderungen zu unterstützen. Wer genau fällt unter die Kategorie der Berechtigten für diese steuer- und abgabenfreie Zusatzzahlung? Hier ist ein detaillierter Überblick:

Umfassende Berechtigungskriterien

- Regulär Beschäftigte: Sowohl Vollzeit- als auch Teilzeitkräfte stehen auf der Liste der Empfänger.

- Kurzfristig Beschäftigte & Minijobber: Personen in geringfügigen Beschäftigungsverhältnissen sind ebenfalls berechtigt.

- Aushilfskräfte in der Land- und Forstwirtschaft: Ein Sektor mit spezifischen Anforderungen und Berechtigungen.

- Auszubildende & Praktikanten: Junge Menschen in Ausbildung und bestimmten bezahlten Praktikumsprogrammen.

- Teilnehmer an Freiwilligendiensten: Einschließlich Freiwillige nach dem Bundesfreiwilligendienstgesetz und dem Jugendfreiwilligendienstegesetz.

- Menschen mit Behinderungen: Insbesondere diejenigen, die in Werkstätten für behinderte Menschen tätig sind.

- Ehrenamtlich Tätige: Vorausgesetzt, sie werden steuerlich als Arbeitnehmer angesehen.

- Unternehmensführung: Vorstände und Gesellschafter-Geschäftsführer, sofern sie unter die steuerliche Definition von Arbeitnehmern fallen.

- Arbeitnehmer in Altersteilzeit: Sowohl in der aktiven als auch in der passiven Phase.

- Bezieher von Vorruhestandsgeld & Versorgungsbezieher: Eine wichtige Gruppe, die Unterstützung erhält.

Mehrfacher Bezug der Inflationsausgleichsprämie: Was Arbeitnehmer in Deutschland wissen müssen

Die Möglichkeit, von mehreren Arbeitgebern die Inflationsausgleichsprämie zu erhalten, ist ein wichtiger Aspekt der finanziellen Unterstützungsmaßnahmen in Deutschland. Diese Regelung bietet Arbeitnehmern, die in mehreren Arbeitsverhältnissen stehen, eine einzigartige Chance, ihre finanzielle Situation in Zeiten steigender Lebenshaltungskosten zu verbessern.

Individueller Anspruch pro Arbeitsverhältnis

In Deutschland ermöglicht die Regelung zur Inflationsausgleichsprämie Arbeitnehmern, diese steuerfreie Zahlung für jedes ihrer Arbeitsverhältnisse individuell zu beanspruchen. Dies gilt unabhängig davon, ob die Arbeitsverhältnisse gleichzeitig oder nacheinander bestehen.

Verschiedene Arbeitgeber und verbundene Unternehmen

Selbst bei Arbeitsverhältnissen mit verschiedenen Arbeitgebern oder innerhalb verbundener Unternehmen können Arbeitnehmer in Deutschland von dieser Regelung profitieren. Es besteht keine Verpflichtung für Arbeitgeber, zu überprüfen, ob eine Inflationsausgleichsprämie bereits bei einem anderen Arbeitgeber beansprucht wurde.

Besondere Regelung bei identischem Arbeitgeber

Eine wichtige Ausnahme besteht jedoch: Bei aufeinanderfolgenden Arbeitsverhältnissen mit demselben Arbeitgeber wird die Steuerbefreiung der Inflationsausgleichsprämie nur einmal gewährt. Diese Einschränkung soll Doppelbeanspruchungen bei demselben Arbeitgeber vermeiden.

Inflationsprämien in der Zeitarbeit: Ein Überblick für 2024

Im Zuge der Anpassungen an die wirtschaftlichen Herausforderungen bietet die Zeitarbeitsbranche für das Jahr 2024 eine wichtige Neuerung: die Einführung von Inflationsausgleichsprämien. Diese Prämien stellen eine direkte Reaktion auf die steigenden Lebenshaltungskosten dar und sind ein wesentlicher Bestandteil der Branchenzuschlagstarife.

Wer profitiert von den Inflationsausgleichsprämien?

Die Zahlung der Inflationsausgleichsprämie ist speziell für diejenigen Zeitarbeitnehmer vorgesehen, die bereits Anspruch auf Branchenzuschläge haben. Das bedeutet, dass nur Arbeitnehmer, die unter die entsprechenden branchenspezifischen Tarifverträge fallen, auch einen tariflichen Anspruch auf diese zusätzliche Prämie haben.

Wo sind die Regelungen festgehalten?

Die spezifischen Regelungen zu den Inflationsausgleichsprämien sind in den jeweiligen branchenbezogenen Tarifverträgen verankert. Ein prominentes Beispiel hierfür ist der Tarifvertrag für die Metall- und Elektrobranche, bekannt als TV IAP ME. Diese Verträge legen detailliert fest, unter welchen Bedingungen die Prämien gezahlt werden und welche Ansprüche die Arbeitnehmer haben.

Gültigkeitsdauer der Regelungen

Die aktuellen Regelungen zu den Inflationsausgleichsprämien sind bis zum 31. Dezember 2024 gültig. Dies gibt den Unternehmen und Arbeitnehmern in der Zeitarbeitsbranche eine klare Perspektive und Planungssicherheit für die kommenden Jahre.

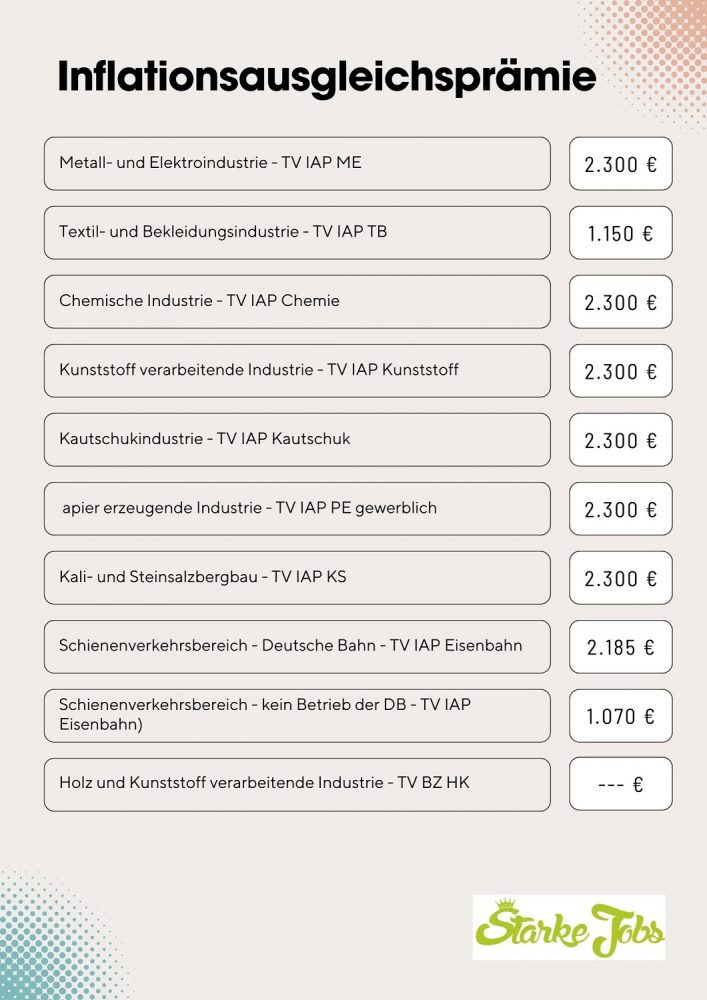

Aktuelle Übersicht: Inflationsausgleichsprämien (IAP) für Zeitarbeiter in verschiedenen Branchen

Basierend auf den neuesten Tarifverträgen, die mit führenden Gewerkschaften wie der IG Metall und der IGBCE ausgehandelt wurden, erhalten Zeitarbeiter in ausgewählten Industriezweigen diese Prämie. Hier ist ein detaillierter Blick auf die Branchen und die Höhe der Inflationsausgleichsprämien: Holzkunststoff

Diese Tabelle bietet einen klaren Überblick über die verschiedenen Branchen, die mit den Gewerkschaften IG Metall und IGBCE Tarifverträge für Inflationsausgleichsprämien abgeschlossen haben, inklusive der vereinbarten Prämienhöhen

Wichtig zu beachten

Diese Übersicht zeigt, dass die Inflationsausgleichsprämie in einer Reihe von Schlüsselindustrien verfügbar ist, wobei die genauen Bedingungen und die Höhe der Prämie je nach Branche und Tarifvertrag variieren. Es ist wichtig für Zeitarbeiter und Arbeitgeber, die spezifischen Regelungen ihrer Branche zu kennen, um vollständig von dieser Unterstützung zu profitieren.

Verfügbarkeit der Inflationsausgleichsprämie für Zeitarbeiter außerhalb spezifischer Branchen

Die Inflationsausgleichsprämie (IAP) repräsentiert eine signifikante Unterstützungsmaßnahme für Zeitarbeiter in bestimmten Branchen. Allerdings stellt sich die Frage: Was passiert mit Zeitarbeitern, die in Branchen tätig sind, für die keine spezifischen Branchenzuschlagstarifverträge existieren? Hier ist ein umfassender Einblick in die Situation und die Optionen für Zeitarbeiter außerhalb der spezifizierten Branchen.

Branchenspezifische Einschränkungen der IAP

Zeitarbeiter, die in Sektoren wie Handwerk, Handel und Lebensmittelproduktion tätig sind, fallen nicht unter die Regelungen von Branchenzuschlagstarifverträgen, die die Zahlung einer Inflationsausgleichsprämie vorsehen. Diese spezifische Anpassung der Tarifverträge beschränkt die Verfügbarkeit der IAP auf vordefinierte Industriezweige, was bedeutet, dass viele Zeitarbeiter außerhalb dieser Bereiche zunächst von der Prämienzahlung ausgeschlossen sind.

Freiwillige Zahlungen durch das Zeitarbeitsunternehmen

Obwohl der rechtliche Rahmen keine Inflationsausgleichsprämie für Zeitarbeiter außerhalb der genannten Branchen vorsieht, besteht dennoch die Möglichkeit, dass Arbeitgeber sich entscheiden, diese Prämie auf freiwilliger Basis anzubieten. Diese Option ermöglicht es Arbeitgebern, ihren Mitarbeitern eine zusätzliche finanzielle Unterstützung zu gewähren, auch wenn keine tarifliche Verpflichtung besteht.

Wichtige FAQ für Zeitarbeiter

Für Zeitarbeiter in Deutschland ist es entscheidend zu wissen, dass ein Anspruch auf die Inflationsausgleichsprämie nur besteht, wenn ein Branchenzuschlag auf ihrer Lohnabrechnung ausgewiesen ist. Fehlt dieser Vermerk, ist es unwahrscheinlich, dass sie für die Prämie berechtigt sind. Diese Regelung unterstreicht die Bedeutung, sich mit den Details des eigenen Arbeitsvertrags und den spezifischen Branchenregelungen vertraut zu machen.

Anspruch auf die Inflationsausgleichsprämie für Vollzeit- und Teilzeitbeschäftigte

Vollzeitbeschäftigte:

Für Vollzeitbeschäftigte, die in einem Kundenunternehmen tätig sind, auf das ein Branchenzuschlagstarifvertrag Anwendung findet, besteht der Anspruch auf eine IAP von bis zu 2.300 Euro. Im Detail sieht die Auszahlung wie folgt aus:

- Im Januar 2024: Eine Prämie von 300 Euro.

- Von Februar bis November 2024: Monatlich 200 Euro, ausbezahlt mit den jeweiligen Monatsabrechnungen.

Die Definition von Vollzeitbeschäftigung orientiert sich an einer regelmäßigen monatlichen Arbeitszeit von 151,67 Stunden, was einer durchschnittlichen wöchentlichen Arbeitszeit von 35 Stunden entspricht.

Teilzeitbeschäftigte: Proportionale Prämienzahlung

Teilzeitbeschäftigte haben ebenfalls Anspruch auf die IAP, wobei die Höhe der Prämie proportional zur vereinbarten Arbeitszeit im Verhältnis zur regulären tariflichen Arbeitszeit berechnet wird. Ein praxisnahes Beispiel verdeutlicht die Berechnung:

- Für einen Zeitarbeitnehmer mit einer vertraglich festgelegten monatlichen Arbeitszeit von 130 Stunden beträgt die IAP im

- Januar 2024 257,14 Euro (Berechnet als 300 € / 151,67 Std. x 130 Std.).

Februar bis November 2024 monatlich 171,42 Euro. (Berechnet als 200 € / 151,67 Std. x 130 Std.).

Berechnungsgrundlage für Teilzeitbeschäftigte

Die Berechnung der Prämie für Teilzeitbeschäftigte basiert auf dem individuellen Arbeitszeitverhältnis zur tariflich vereinbarten Vollzeitarbeitszeit, was eine faire und transparente Prämienverteilung gewährleistet.

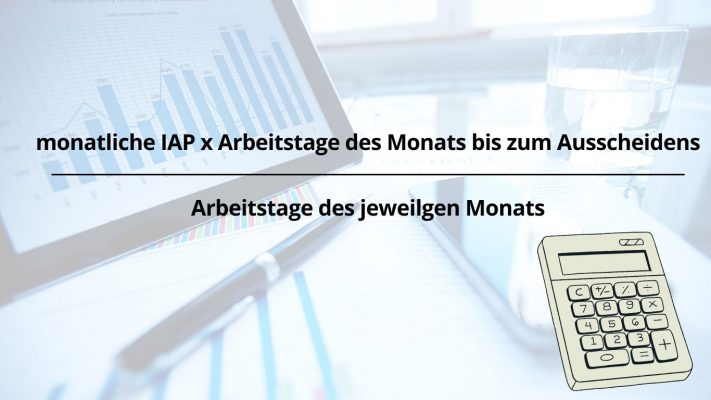

So wird die Inflationsausgleichsprämie bei Kündigung berechnet

Wie wird die Prämie berechnet, wenn ein Angestellter das Arbeitsverhältnis im Laufe des Kalendermonats beendet oder der Einsatz in einem Betrieb mit Branchenzuschlag vorzeitig endet? Hier ist eine detaillierte Erklärung, die den Berechnungsprozess bei der Beendigung des Arbeitsverhältnisses beleuchtet.

Proportionale Berechnung bei Arbeitsverhältnis-Ende

Im Falle einer Kündigung wird die IAP proportional zum Zeitraum des tatsächlichen Arbeitsverhältnisses innerhalb des betreffenden Monats berechnet. Diese anteilige Berechnung stellt sicher, dass der Angestellte eine faire und genau bemessene Prämie erhält, basierend auf der Dauer seiner Beschäftigung im aktuellen Kalendermonat.

Die Formel zur Berechnung

Die genaue Formel zur Berechnung der anteiligen IAP bei Kündigung berücksichtigt die Anzahl der tatsächlich gearbeiteten Tage im Verhältnis zur Gesamtzahl der Arbeitstage des Monats. Dies ermöglicht eine präzise und gerechte Ermittlung der Prämienhöhe, die dem Angestellten zusteht.

Wichtige Punkte zur Berechnung

- Die Berechnung erfolgt auf Basis der tatsächlich gearbeiteten Tage im Verhältnis zu den regulären Arbeitstagen des Monats.

- Diese Methode gewährleistet, dass jeder Angestellte eine anteilig berechnete Prämie erhält, die seiner tatsächlichen Arbeitsleistung und -dauer entspricht.

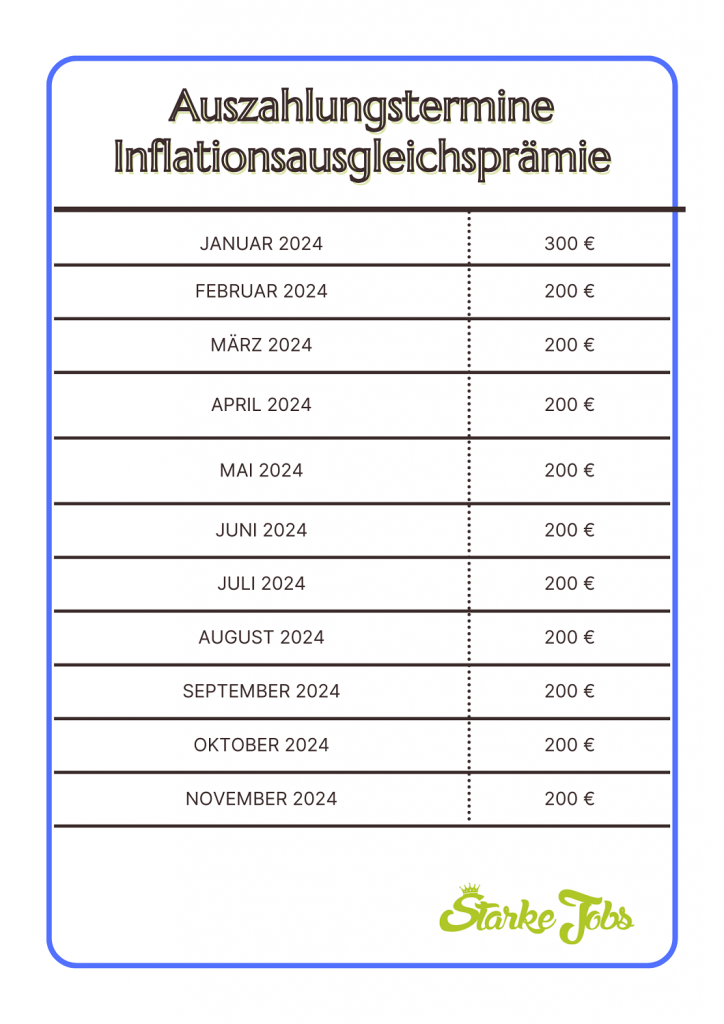

Wann erfolgt die Auszahlung der Inflationsausgleichsprämie für Zeitarbeiter?

Auszahlungszeitpunkt der Inflationsausgleichsprämie für Zeitarbeiter

Die Inflationsausgleichsprämie ist eine wichtige finanzielle Unterstützung für Zeitarbeiter, die spezifische Voraussetzungen erfüllen. Aber wann genau können Zeitarbeiter mit dieser zusätzlichen Vergütung rechnen? Hier bieten wir einen klaren Überblick über den Auszahlungsprozess der Prämie in der Zeitarbeitsbranche.

Monatliche Auszahlung mit den Gehaltsabrechnungen

Zeitarbeiter erhalten die Inflationsausgleichsprämie zusammen mit ihren monatlichen Gehaltsabrechnungen. Dieser Prozess beginnt mit der ersten Auszahlung für den Monat Januar 2024, die im darauf folgenden Februar erfolgt, vorausgesetzt, alle erforderlichen Bedingungen sind erfüllt.

Erforderliche Voraussetzungen für die Auszahlung

Um Anspruch auf die Prämie zu haben, müssen Zeitarbeiter eine Betriebszugehörigkeit von mindestens fünf Monaten beim Zeitarbeitsunternehmen nachweisen sowie mindestens einen Monat in einem Betrieb mit einem Branchenzuschlagstarifvertrag (BZ TV) bis zum Ende des Abrechnungsmonats Januar 2024 gearbeitet haben.

Zeitraum und letzte Auszahlung der Prämie

Die Auszahlungen erfolgen steuer- und sozialabgabenfrei innerhalb des festgelegten Begünstigungszeitraums, der vom 26. Oktober 2022 bis zum 31. Dezember 2024 läuft. Die letzte Auszahlung der Inflationsausgleichsprämie ist für den Dezember 2024 vorgesehen, basierend auf dem Abrechnungsmonat November 2024.

Auszahlungstabelle der Inflationsausgleichsprämie (IAP) in der Zeitarbeit

Diese Tabelle zeigt die monatlichen IAP-Beträge von Januar bis November, wobei im Januar 300 Euro und in den restlichen Monaten jeweils 200 Euro ausgezahlt werden.

Anpassung der Inflationsausgleichsprämie für Zeitarbeiter: Kriterien und Bedingungen

Die Inflationsausgleichsprämie (IAP) bildet eine essenzielle Unterstützung für Zeitarbeiter, mit einem potenziellen Anspruch bis zu 2.300 €. Doch unter welchen Umständen kann dieser Anspruch reduziert werden, und was bedeutet das für die Betroffenen? Hier beleuchten wir die Kriterien, die zu einer Anpassung der Prämienhöhe führen können.

Mögliche Reduktion der Prämie

Wie bei Branchenzuschlägen gibt es auch bei der IAP eine Obergrenze. Allerdings kann der Anspruch auf die Prämie auf einen Betrag unterhalb von 2.300 € bis hin zu 0 € reduziert werden. Dies hängt maßgeblich von den Zahlungen an festangestellte Mitarbeiter im gleichen Kundenunternehmen ab.

Anpassung basierend auf Vergleichswerten

- Weniger als 2.300 € für Festangestellte: Erhalten festangestellte Kollegen im Einsatzunternehmen von Dezember 2022 bis Dezember 2024 eine geringere Prämie, wird die IAP des Zeitarbeiters entsprechend angepasst.

- Keine Prämie für Festangestellte: Fällt die Prämie für Festangestellte komplett weg, kann auch der Anspruch des Zeitarbeiters entfallen – eine sogenannte „Nulldeckelung“.

Maximaler Anspruch und Übersteigung

Es ist wichtig zu betonen, dass die Prämienhöhe für Zeitarbeiter bei maximal 2.300 € gedeckelt ist. Auch wenn festangestellte Mitarbeiter im Kundenunternehmen mehr als diesen Betrag erhalten, bleibt der maximale Anspruch für den Zeitarbeiter unverändert.

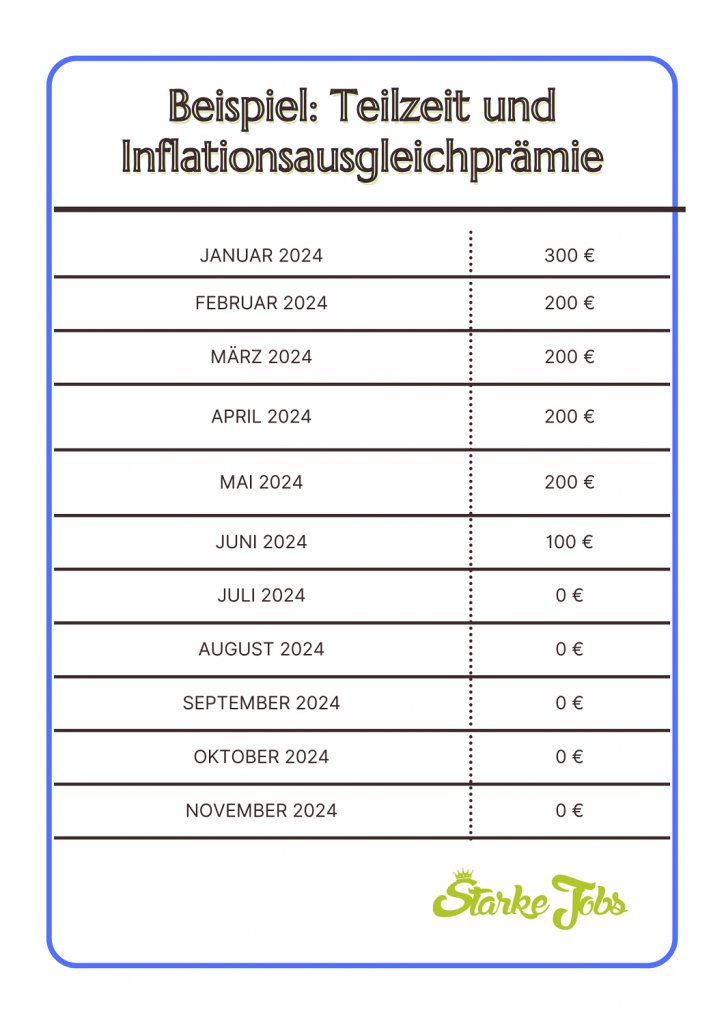

Praxisbeispiel zur Anpassung der Inflationsausgleichsprämie bei Zeitarbeitern

Die Anpassung der Inflationsausgleichsprämie an die tatsächlich geleisteten Zahlungen im Kundenunternehmen weckt breites Interesse. Anhand des Beispiels von Zeitarbeiter C, der während des Jahres 2024 in einem Unternehmen der Metall- und Elektroindustrie tätig ist und die Voraussetzungen für den Erhalt der IAP erfüllt, illustrieren wir, wie die Prämie präzise auf die Unternehmensrealität abgestimmt wird.

Anpassung der Prämie basierend auf Unternehmenszahlungen

Während das Kundenunternehmen seinen festangestellten Mitarbeitern im gesamten Jahr 2024 eine Gesamt-Inflationsausgleichsprämie von 1.200 € zahlt, reflektiert die Prämienhöhe für Zeitarbeiter C diese Zahlungen wie folgt:

Hier ist die Tabelle, die die monatliche Auszahlung der Inflationsausgleichsprämie für Zeitarbeiter C im Jahr 2024 zeigt:

Diese Tabelle verdeutlicht die monatliche Prämienzahlung an Zeitarbeiter C, beginnend mit 300 € im Januar und einer schrittweisen Anpassung bis hin zu keiner Prämie ab Juli 2024.

Gesamtanspruch und Bedingungen

Die Gesamtsumme der IAP, die Zeitarbeiter C im Jahr 2024 erhält, beläuft sich somit auf 1.200 €, angepasst an die Zahlungen, die das Unternehmen an seine festangestellten Mitarbeiter leistet. Dieses Beispiel illustriert deutlich, wie die Höhe der IAP für Zeitarbeiter an die Prämienzahlungen angepasst wird, die festangestellte Mitarbeiter im gleichen Zeitraum erhalten.

Definition und Bedeutung eines Vergleichsmitarbeiters in der Zeitarbeit

Ein „Vergleichsmitarbeiter“ spielt eine zentrale Rolle in der Bewertung der Arbeitsleistung und -bedingungen von Zeitarbeitnehmern im Verhältnis zu ihren festangestellten Kollegen. Dieser Begriff bezeichnet einen Zeitarbeitnehmer als vergleichbar mit einem festangestellten Mitarbeiter, wenn beide ähnliche Aufgaben auf derselben Hierarchieebene mit vergleichbaren Qualifikationsanforderungen, Verantwortlichkeiten und physischen Beanspruchungen ausführen. Eine exakte Übereinstimmung der Tätigkeiten ist hierfür nicht erforderlich; es genügt eine wesentliche Ähnlichkeit der Arbeitsinhalte.

Voraussetzungen für den Anspruch auf die Inflationsausgleichsprämie

Für Zeitarbeitskräfte, die eine Inflationsausgleichsprämie erhalten möchten, sind spezifische Bedingungen festgelegt:

- Mindestbetriebszugehörigkeit: Bis zum letzten Tag des Abrechnungsmonats (Januar bis November 2024) ist eine Mindestzugehörigkeit von fünf Monaten bei der Zeitarbeitsfirma erforderlich.

- Einsatzdauer in einem Kundenunternehmen: Der Mitarbeiter muss mindestens einen Monat in einem Kundenunternehmen tätig gewesen sein, das unter den Geltungsbereich des Tarifvertrags für Branchenzuschläge fällt. Diese Einsatzzeit muss innerhalb des relevanten Abrechnungszeitraums erfolgen.

Beide Kriterien müssen simultan erfüllt sein, um den Anspruch auf die Prämie zu sichern.

Beispielhafte Berechnung der Inflationsausgleichsprämie für Zeitarbeiter

Veranschaulichen wir die Anforderungen an die Inflationsausgleichsprämie (IAP) mit einem realistischen Szenario: Zeitarbeiter F, ein langjähriger Vollzeitmitarbeiter, wechselte kürzlich seinen Einsatzort von einem Kundenunternehmen im Einzelhandel zu einem Metall- und Elektrobetrieb.

Erfüllung der Voraussetzungen für die IAP

- Mindestbetriebszugehörigkeit: F hat diese Anforderung deutlich übertroffen, da er bereits über ein Jahr für die Zeitarbeitsfirma tätig ist.

- Einsatzzeit im Kundenunternehmen: Obwohl F die Betriebszugehörigkeit erfüllt, erreicht er im Januar 2024 noch nicht die geforderte einmonatige Einsatzzeit im neuen Betrieb der Metall/Elektro-Industrie.

Auswirkungen auf den Anspruch der IAP

Für Januar 2024 qualifiziert sich F nicht für die Inflationsausgleichsprämie, da die Mindesteinsatzzeit im spezifischen Tarifgebiet nicht erreicht wird. Angenommen, F setzt seine Tätigkeit im Metall- und Elektrobetrieb kontinuierlich bis Ende November 2024 fort, erfüllt er ab Februar die Bedingungen für die IAP.

Zusammenfassung der IAP für F

Ab Februar bis einschließlich November 2024 würde F monatlich eine IAP von 200 € erhalten, was einer Gesamtsumme von 2.000 € entspricht. Dieses Beispiel verdeutlicht, wie die Erfüllung tariflicher Bedingungen direkt den Anspruch auf die Inflationsausgleichsprämie beeinflusst.

Anteilige Inflationsausgleichsprämie bei Wechsel des Einsatzortes: Ein Beispiel

Die Bedingungen für den Anspruch auf die Inflationsausgleichsprämie in der Zeitarbeit sind präzise definiert: Mitarbeiter müssen bis zum letzten Tag des jeweiligen Abrechnungsmonats sowohl eine mindestens fünfmonatige Betriebszugehörigkeit als auch mindestens einen Monat Einsatzzeit in einem qualifizierten Betrieb nachweisen. Doch was geschieht, wenn diese Voraussetzungen nur teilweise innerhalb eines Monats erfüllt werden?

Grundlagen der Fristberechnung für Betriebszugehörigkeit und Einsatzzeiten in der Zeitarbeit

Die präzise Ermittlung von Betriebszugehörigkeit und Einsatzdauer ist essenziell für die Anwendung verschiedener arbeitsrechtlicher Bestimmungen in der Zeitarbeit. Hierzu zählt auch der Anspruch auf bestimmte Leistungen, wie die Inflationsausgleichsprämie. Die Berechnung dieser Zeiträume orientiert sich an den gesetzlichen Vorgaben, insbesondere den Paragraphen 187 Absatz 2 Satz 1 und 188 Absatz 2 des Bürgerlichen Gesetzbuchs (BGB).

Beginn und Ende der Fristen

- Beginn der Betriebszugehörigkeit: Diese startet mit dem rechtlichen Beginn des Arbeitsverhältnisses, üblicherweise dem Datum, an dem der Arbeitnehmer seine Tätigkeit gemäß Vertrag aufnehmen soll. Ein explizit im Vertrag genanntes Startdatum signalisiert den intendierten Beginn des Arbeitsverhältnisses nach § 187 Absatz 2 BGB.

- Ende der Frist: Bei in Monaten definierten Fristen endet diese am Tag vor dem entsprechenden Kalendertag des Folgemonats um 24:00 Uhr. Zum Beispiel, beginnt die Frist für einen Mitarbeiter, der am 15.01.2024 seine Arbeit aufnimmt, am 15.01.2024 um 00:00 Uhr und endet am 14.02.2024 um 24:00 Uhr.

Verständnis der Unterbrechungszeiten für die Inflationsausgleichsprämie in der Zeitarbeit

Die Handhabung von Unterbrechungszeiten im Rahmen der Arbeitnehmerüberlassung ist ein wichtiger Faktor bei der Berechnung der Einsatzzeiten für die Inflationsausgleichsprämie (IAP). Diese Regelungen basieren auf den Vorgaben des Tarifvertrags für Branchenzuschläge und geben Aufschluss darüber, wie Unterbrechungen die Anspruchsberechtigung beeinflussen.

Hauptregeln für Unterbrechungszeiten

- Fortsetzung der Einsatzzeit: Feiertage, Urlaubstage und Krankheitstage, für die gesetzliche Entgeltfortzahlung geleistet wird, führen nicht zu einer Unterbrechung des Einsatzes. Die Berechnung der Einsatzzeit läuft in diesen Fällen unverändert weiter.

- Neuberechnung nach längerer Unterbrechung: Erst wenn eine Unterbrechung die Dauer von drei Monaten überschreitet (genau 3 Monate plus 1 Tag), wird eine Neuberechnung der Einsatzzeit notwendig.

- Übernahme der Einsatzzeiten bei Arbeitgeberwechsel: Sollte ein Arbeitnehmer zu einem anderen Personaldienstleister wechseln, aber im selben Einsatzbetrieb weiterarbeiten, werden vorherige Einsatzzeiten angerechnet, sofern zwischen den Einsätzen nicht mehr als drei Monate vergangen sind. Allerdings muss beachtet werden, dass nach einem Wechsel des Arbeitgebers die notwendige Betriebszugehörigkeit beim neuen Arbeitgeber für den Anspruch auf die IAP zunächst erneut erworben werden muss.

Bedeutung dieser Regeln für die Praxis

Diese Bestimmungen gewährleisten, dass Zeitarbeitnehmer unter bestimmten Umständen ihren Anspruch auf die Inflationsausgleichsprämie nicht verlieren, auch wenn sie durch Krankheit, Urlaub oder Feiertage temporär nicht im Einsatz sind. Zudem ermöglicht die Anrechnung der Einsatzzeiten nach einem Arbeitgeberwechsel eine kontinuierliche Ansammlung der für die IAP notwendigen Zeiten, solange die Unterbrechungen die Drei-Monats-Grenze nicht überschreiten.

Anrechnung bereits geleisteter Inflationsausgleichsprämien auf tarifliche Ansprüche

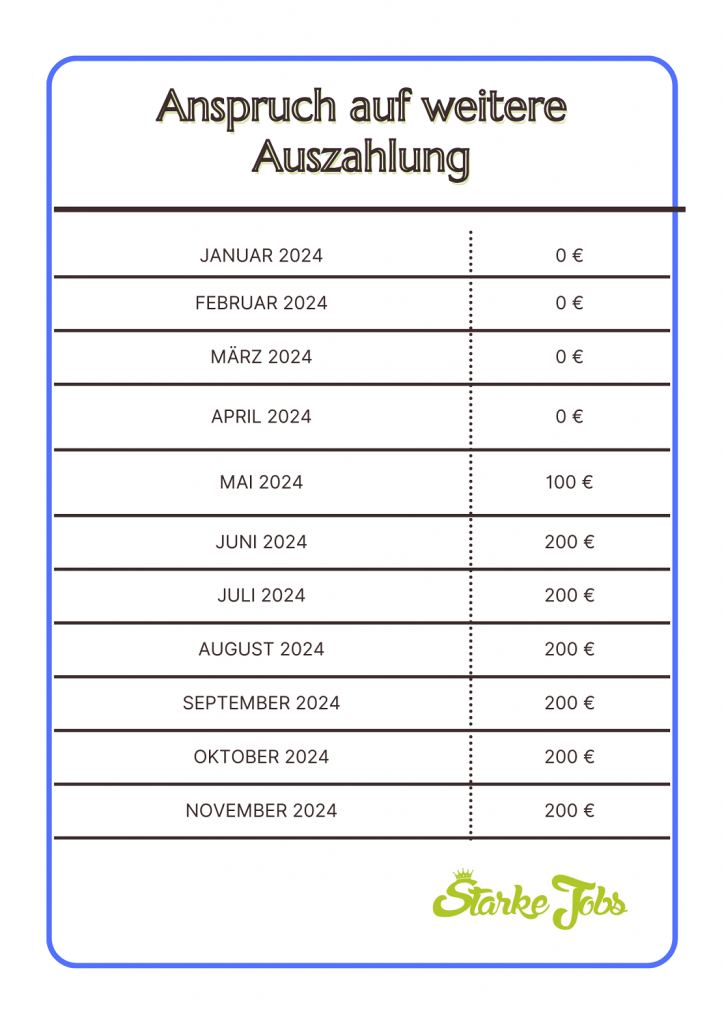

Die Frage, wie vorab gezahlte Inflationsausgleichsprämien sich auf den tariflichen Anspruch auswirken, ist für viele Zeitarbeitnehmer von Interesse. Ein Beispiel hierfür ist Zeitarbeitnehmerin K, die langjährig für das Zeitarbeitsunternehmen Z tätig ist und seit Mai 2023 in einem der Metall- und Elektroindustrie zugehörigen Betrieb arbeitet.

Frühere freiwillige Zahlungen und ihre Auswirkungen

Im Dezember 2022 erhielt K von ihrem Arbeitgeber eine freiwillige Inflationsausgleichsprämie von 1.000 €, obwohl keine tarifliche Verpflichtung dazu bestand. Dies wirft die Frage auf, welchen Einfluss diese Zahlung auf Ks Anspruch auf die IAP für das Jahr 2024 hat, insbesondere da sie die gesamten 12 Monate im Kundenbetrieb der Metall- und Elektroindustrie arbeiten wird.

In dieser Aufstellung wird deutlich, wie die bereits im Dezember 2022 vorgenommene freiwillige Zahlung der Inflationsausgleichsprämie von 1.000 € auf den tariflichen Anspruch von K für das Jahr 2024 angerechnet wird, sodass sie ab Mai 2024 monatliche IAP-Zahlungen erhält, die eine Gesamtsumme von 2.300 € für das Jahr erreichen

Zusammenfassung und Gesamtanspruch

Die Anrechnung der vorab geleisteten Prämie auf die tariflichen IAP-Ansprüche von K führt dazu, dass sie für das Jahr 2024 einen angepassten Gesamtanspruch erhält. Dieses Beispiel zeigt, wie bereits gezahlte Prämien den zukünftigen tariflichen Anspruch beeinflussen und wie die Anrechnung praktisch umgesetzt wird.

Steuerfreie Obergrenze und Anrechnungsregeln für Inflationsausgleichsprämien

Die Handhabung freiwilliger und tariflicher Inflationsausgleichsprämien (IAP) wirft wichtige Fragen auf, insbesondere im Hinblick auf steuerfreie Obergrenzen und Anrechnungsmöglichkeiten. Ein zentraler Aspekt ist die Möglichkeit, die freiwillige IAP zusätzlich zur tariflichen IAP zu gewähren, unter Berücksichtigung der gesetzlich festgelegten steuerfreien Obergrenze.

Steuerfreie Obergrenze gemäß Einkommensteuergesetz

Gemäß § 3 Nr. 11c des Einkommensteuergesetzes (EStG) sind vom Arbeitgeber gewährte Leistungen zur Abmilderung der gestiegenen Verbraucherpreise bis zu einem Betrag von 3.000 € steuerfrei. Diese Regelung gilt für den Zeitraum vom 26. Oktober 2022 bis zum 31. Dezember 2024.

Anrechnung bereits geleisteter Prämien

Eine bereits vom Arbeitgeber geleistete freiwillige IAP kann auf den tariflichen Anspruch angerechnet werden, sofern dies nicht zu einer Überschreitung der steuerfreien Obergrenze führt. Im Fall von Zeitarbeitnehmerin K beispielsweise muss ein Teil der bereits gezahlten IAP angerechnet werden, um die steuerfreie Obergrenze von 3.000 € einzuhalten.

Regeln zur Anrechnung bei Arbeitgeberwechsel

Wichtig ist die Erkenntnis, dass nur Zahlungen desselben Arbeitgebers auf den tariflichen IAP-Anspruch angerechnet werden können. Zahlungen von vorherigen oder anderen Arbeitgebern sind für die Anrechnung irrelevant. Dies bedeutet, dass Zeitarbeitnehmerin L, die eine freiwillige IAP von einem früheren Arbeitgeber erhalten hat, keinen Einfluss auf ihren tariflichen Anspruch beim aktuellen Arbeitgeber hat.

Zusammenfassung und steuerliche Betrachtung

Die Regelungen unterstreichen die Bedeutung der genauen Betrachtung von Zahlungen innerhalb des steuerlichen Rahmens. Arbeitnehmer haben die Möglichkeit, die Steuerbefreiung für IAP-Zahlungen von verschiedenen Arbeitgebern separat in Anspruch zu nehmen, ohne dass eine Überschreitung der Obergrenze bei einem einzelnen Arbeitgeber relevant ist.

Ergänzte FAQ zur Inflationsausgleichsprämie (IAP) in der Zeitarbeit

Was ist die steuerfreie Obergrenze für IAP?

Bis zu 3.000 € gemäß § 3 Nr. 11c EStG, für den Zeitraum 26.10.2022 bis 31.12.2024.

Wie hoch ist der maximale tarifliche Anspruch auf die IAP in der Zeitarbeit?

Maximal 2.300 € für Zeitarbeitnehmer, die die Voraussetzungen erfüllen.

Welche Voraussetzungen müssen für den IAP-Anspruch in der Zeitarbeit erfüllt sein?

Mindestens fünf Monate Betriebszugehörigkeit beim Zeitarbeitsunternehmen und mindestens ein Monat Einsatzzeit in einem qualifizierten Betrieb.

Können IAP-Zahlungen von anderen Arbeitgebern angerechnet werden?

Nein, nur Zahlungen desselben Arbeitgebers sind anrechenbar. Zahlungen von vorherigen oder anderen Arbeitgebern sind irrelevant.

Wie wirkt sich ein Arbeitgeberwechsel auf den IAP-Anspruch aus?

Zahlungen von einem früheren Arbeitgeber haben keinen Einfluss auf den tariflichen Anspruch beim aktuellen Arbeitgeber.

Gibt es eine steuerliche Betrachtung für aufeinanderfolgende oder parallel bestehende Arbeitsverhältnisse?

Ja, die Steuerbefreiung für IAP-Zahlungen kann für jedes Arbeitsverhältnis separat in Anspruch genommen werden, unabhängig von Zahlungen anderer Arbeitgeber.

Wir möchten unsere Leserinnen und Leser darauf hinweisen, dass dieser Artikel mit größter Sorgfalt und umfassender Recherche zu den Tarifen in der Zeitarbeit erstellt wurde. Unser Ziel ist es, Ihnen nützliche und aktuelle Informationen bereitzustellen, die Ihnen als Orientierungshilfe dienen können. Es ist uns jedoch wichtig zu betonen, dass die Inhalte dieses Artikels keine Rechtsberatung darstellen und wir keine Haftung für eventuelle Fehler oder Unvollständigkeiten übernehmen können. Die Situation in der Zeitarbeit kann komplex sein und sich schnell ändern, daher empfehlen wir, sich bei spezifischen Anliegen direkt an einen Fachanwalt oder eine entsprechende Beratungsstelle zu wenden.